ThS. Phạm Xuân Hòe – PVT và

Nhóm nghiên cứu Viện Chiến lược Ngân hàng

Thuật ngữ “Tăng trưởng xanh” (Green Growth)được đưa ra và là hướng tiếp cận mớitrong tăng trưởng kinh tếcủa nhiều nước trên thế giới kể từ cuối thế kỷ XX. Tăng trưởng xanh không chỉ mang lại lợi ích kinh tế, mà còn hướng tới phục hồi và bảo tồn hệ sinh thái tự nhiên nuôi dưỡng cuộc sống con người, giảm thiểu tác động của biến đổi khí hậu. Nhiều tổ chức quốc tế như UNEP, OECD, WB, UNDP, IFC… nhiều nước trên thế giới như Đức, Anh, Nhật Bản, Hàn Quốc, Indonesia, Trung Quốc, Mexico… đã và đangtriển khai chương trình hành động cụ thể về tăng trưởng xanh.

Hiện chưa có một định nghĩa thống nhất về tăng trưởng xanh, nhưng tổng hợp chung từ khái niệmtăng trưởng xanh của các tổ chức nêu trên chúng tôi nhận thấy bản chất của tăng trưởng xanh bao hàm: (i) Sử dụng hiệu quả tài nguyên thiên nhiên; (ii) Sử dụng các nguồn năng lượng mới có hàm lượng các bon thấp; (iii) tăng trưởng gắn với duy trì sự bền vững của môi trường[1].

Quan điểm của Việt Nam về tăng trưởng xanh khá đầy đủ các nội dung theo định nghĩa của các tổ chức quốc tế: Chiến lược quốc gia về tăng trưởng xanh (2012) ở Việt Nam nêu rõ“tăng trưởng xanh là quá trình thúc đẩy tái cấu trúc và hoàn thiện thể chế kinh tế theo hướng sử dụng hiệu quả hơn tài nguyên thiên nhiên, nâng cao sức cạnh tranh của nền kinh tế, thông qua tăng cường đầu tư vào đổi mới công nghệ, vốn tự nhiên, công cụ kinh tế. Từ đó góp phần ứng phó với biến đổi khí hậu, giảm nghèo và đảm bảo phát triển kinh tế bền vững.”

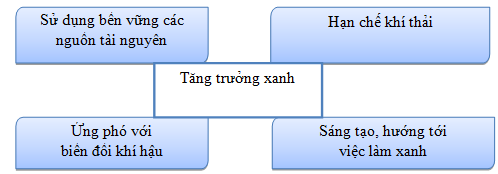

Mô hình tổng quát về tăng trưởng xanh[2]

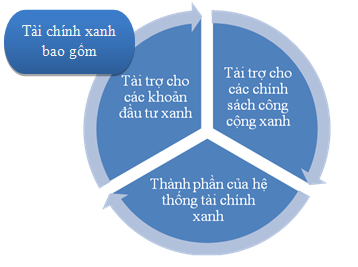

Song hành quá trình thực hiện tăng trưởng xanh, các quan niệm về tài chính xanh, đầu tư xanh cũng xuất hiện:Höhne / Khosla / Fekete / Gilbert (2012): “Tài chính xanh là một khái niệm rộng lớn bao gồm đầu tư tài chính cho các dự án phát triển bền vững và sáng tạo, các sản phẩm môi trường và các chính sách khuyến khích sự phát triển nền kinh tế bền vững. Pricewaterhouse Coopers (PWC) (2013) định nghĩa: Tài chính xanh là các sản phẩm và dịch vụ tài chính có sự xem xét các yếu tố môi trường trong suốt quá trình thẩm định cho vay, hậu giám sát và quản lý rủi ro, nhằm thúc đẩy các công nghệ, dự án, công nghiệp và kinh doanh có trách nhiệm với môi trường và công nghệ carbon thấp;Böhnke / Eidt / Knierim, Iowa / Richert / Rober / VOLZ (2014): Tài chính xanh bao gồm tất cả các dạng đầu tư hay cho vay có tính tới tác động môi trường và nâng cao tính bền vững môi trường;Ở Indonesia, tài chính xanh bao gồm tất cả các hình thức đầu tư hoặc cho vay mà có quan tâm đánh giá tác động môi trường và tăng cường bền vững môi trường.

Theo đó, ngân hàng xanh là ngân hàng mà hoạt động của nó hướng tới sự phát triển bền vững. Ngân hàng xanh không chỉ đơn thuần phát triển vềkinh tế, mà còn đối với các vấn đề trách nhiệm xã hội và môi trường[3].Các hoạt động nghiệp vụ của ngân hàng xanh khuyến khích bảo môi trường như việc áp dụng tiêu chuẩn môi trường khi duyệt vốn vay hay cấp tín dụng ưu đãi cho dự án giảm CO2, sản xuất và sử dụng năng lượng sạch, sản phẩm sạch. Bản thân nội bộ ngân hàng cũng hướng tới việc sản xuất và sử dụng các sản phẩm bảo vệ môi trường.Song hành quá trình thực hiện tăng trưởng xanh, các quan niệm về tài chính xanh, đầu tư xanh cũng xuất hiện:Höhne / Khosla / Fekete / Gilbert (2012): “Tài chính xanh là một khái niệm rộng lớn bao gồm đầu tư tài chính cho các dự án phát triển bền vững và sáng tạo, các sản phẩm môi trường và các chính sách khuyến khích sự phát triển nền kinh tế bền vững. Pricewaterhouse Coopers (PWC) (2013) định nghĩa: Tài chính xanh là các sản phẩm và dịch vụ tài chính có sự xem xét các yếu tố môi trường trong suốt quá trình thẩm định cho vay, hậu giám sát và quản lý rủi ro, nhằm thúc đẩy các công nghệ, dự án, công nghiệp và kinh doanh có trách nhiệm với môi trường và công nghệ carbon thấp;Böhnke / Eidt / Knierim, Iowa / Richert / Rober / VOLZ (2014): Tài chính xanh bao gồm tất cả các dạng đầu tư hay cho vay có tính tới tác động môi trường và nâng cao tính bền vững môi trường;Ở Indonesia, tài chính xanh bao gồm tất cả các hình thức đầu tư hoặc cho vay mà có quan tâm đánh giá tác động môi trường và tăng cường bền vững môi trường.

Tín dụng ngân hàng xanh là những khoản cấp tín dụng mà ngân hàng cấp cho các dự án không gây rủi ro hoặc nhằm bảo vệ môi trường. Nói cách khác, tín dụng xanh là những khoản cấp tín dụng dưới dạng tài trợ vốn, cho vay và các hình thức cấp tín dụng khác, mà trong đó có tính đến tác động môi trường và tăng cường bền vững môi trường, ví dụ: cho vay các công ty để đầu tư vào các dự án tiết kiệm năng lượng, nước, nhiên liệu; để giảm chất thải hoặc ô nhiễm; để xây dựng và khai thác các cơ sở năng lượng tái tạo (địa nhiệt, năng lượng sinh học, thủy điện, năng lượng gió, năng lượng mặt trời vv…)[4].

Hiện nay, có khá nhiều nước trên thế giới đã triển khai chính sách về tín dụng xanh, ngân hàng xanh nhưĐức, Thụy Sỹ, Anh, Pháp, Trung Quốc, Indonesia, Mexico,Bangladesh, Ấn Độ, Úc, Kenya, Lebanon, Nigeria, Nam Phi, Brazin, Colombia…

Việt Nam đã và đang có bước đi bài bản, chiến lược về tăng trưởng xanh, trong đó ngành ngân hàng có những bước đi tiên phong về chính sách, quy trình, sản phẩm dịch ngân hàng xanh.

1. Những nền tảng chính sách ban đầu cho triển khai tín dụng xanh, Ngân hàng xanhở Việt Nam

Hiện nay, Luật Bảo vệ môi trường (BVMT) (1993, 2005) mới nhất là Luật bảo vệ môi trường số 55/2014/QH13 được Quốc hội thông qua 23/6/2014, có hiệu lực từ 01/1/2015 bảo gồm 20 chương và 170 điều là khuôn khổ pháp lý quốc gia quan trọng, đồng bộ nhất về bảo vệ môi trường nói chung, trong đó nhấn mạnh vào việc bảo vệ, cải thiện môi trường, đảm bảo cân bằng sinh thái, khai thác, sử dụng hiệu quả, tiết kiệm các nguồn tài nguyên thiên nhiên[5], đồng thời khuyến khích các hoạt động sản xuất, kinh doanh hướng tới bảo vệ môi trường[6], trong đó khoản 7 điều 6 của Luật này đề cập đến thuật ngữ về tín dụng xanh, đầu tư xanh.Luật này quy định trách nhiệm của các nhà đầu tư trong việc ngăn ngừa suy thoái môi trường và ô nhiễm ở bất cứ lĩnh vực hay quy mô nào[7]. Tất cả các nhà đầu tư phải được cấp phép, có quyết định phê duyệt về phương án bảo vệ môi trường từ cơ quan quản lý nhà nước trước khi bắt đầu xây dựng dự án. Bên cạnh là Luật thuế tài nguyên số 45/2009/QH12 được Quốc hội khóa XII thông qua ngày 25/11/2009 quy định rõ khung thuế suất tại điều 7 đối với từng đối tượng chịu thuế ở mức thấp nhất 3% đến mức cao nhất 30%. Đây được xem là Luật rất tiến bộ cùng với Luật Bảo vệ môi trường hình thành khung khổ pháp lý cao nhất của Việt Nam về bảo vệ môi trường.

Trong thời gian qua, Chính phủ, các Bộ ngành có liên quan đã ban hành nhiều Chương trình, Nghị quyết, Nghị định, Quyết định nhằm tăng cường bảo vệ và cải thiện chất lượng môi trường(phụ lục đính kèm).

Triển khai lồng ghép chủ trương chính sách Pháp luật của Đảng và Nhà nước có thể thấy ngành ngân hàng đã có những bước đi ban đầu trong việc thể chế hóa vào các chính sách của ngành, cụ thể về mặt được và chưa được (qua hộp 1).

Hộp 1: Những chính sách ban đầu của NHNN thiết kế theo hướng tín dụng xanh

| Mặt được:

– Về quan điểm trong chỉ đạo điều hành tín dụng: không khuyến khích cấp vốn cho các dự án khai khoáng, sản xuất, chế biến có tạo ra chất thải ô nhiễm môi trường, khuyến khích sản xuất và dịch vụ thương mại thân thiện với môi trường – Hướng dòng tín dụng phục vụ nông nghiệp nông thôn, dự án thân thiện môi trường, tiết kiệm năng lượng, xanh sạch: +Nghị định 41/2010/NĐ-CP ngày 12/4/2010 của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn nay đãban hành Nghị định 55 mới thay thế. +Quyết định số 63/2010/QĐ-TTg, số 65/2011/QĐ-TTg và số 68/2013/QĐ-TTgvề hỗ trợ sản xuất, chế biến, bảo quản sản phẩm nông nghiệp sau thu hoạch.Thông tư 13/2014/TT-NHNN ngày 18/4/2014 hướng dẫn thực hiện các quyết định. + Thông tư 89/2014/TT-BTC ngày 07/7/ 2014hướng dẫn hỗ trợ lãi suất vay vốn và cấp bù chênh lệch lãi suất do thực hiện chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp. + Sử dụng của công cụ CSTT hỗ trợ bược đầu cho tín dụng nông nghiệp xanh: Giảm tỷ lệ dự trữ bắt buộc bằng 1/5 mức thông thường; sử dụng trần lãi suất thấp đối với lĩnh vực khuyến khích này. + Quyết định 1050/QĐ-NHNN năm 2014 của Thống đốc NHNN về chương trình thí điểm cho vay theo mô hình chuỗi sản xuất trong sản xuất sản phẩm nông nghiệp; mô hình ứng dụng khoa học và công nghệ cao trong sản xuất nông nghiệp, mô hình liên kết chuỗi sản xuất sản phẩm nông nghiệp xuất khẩu. Kết quả bước đầu thực hiện là rất khả quan trong toàn ngành đã có 31 dự án của 28 DN tại 22 tỉnh Thành phố, số tiền cam kết cho vay của các TCTD lên tới 5580 tỷ đồng, đã giải ngân 2420 tỷ đồng, dư nợ cho vay đạt 1580 tỷ đồng. Bên cạnh là chương trình tái cánh cây cà phê… – Gần nhất là chỉ thị 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN đã xác định rõ mục tiêu, nhiệm vụ, các công việc cần triển khai như: cấp tín dụng phải chú trọng đến vấn đề bảo vệ môi trường, nâng cao hiệu quả sử dụng tài nguyên, năng lượng; cải thiện chất lượng môi trường và bảo vệ sức khỏe con người, đảm bảo phát triển bền vững; rà soát, điều chỉnh và hoàn thiện thể chế tín dụng cho phù hợp với mục tiêu tăng trưởng xanh; tập trung cấp tín dụng cho các dự án, phương án sản xuất kinh doanh thân thiện với môi trường và xã hội, góp phần hỗ trợ các doanh nghiệp thực hiện tăng trưởng xanh, qua đó thực hiện được mục tiêu tăng trưởng xanh và phát triển kinh tế bền vững. Mặt hạn chế: + Chưa có khung chính sách tổng thể về tín dụng xanh ngân hàng xanh (từ công cụ của chính sách tiền tệ, chính sách tín dụng, chính sách quản trị NHTM theo chuẩn mực về môi trường…). + Cần thể chế cụ thể qua các công cụ quản trị đối với NHTM như tỷ lệ LTD, tỷ lệ dư nợ cho vay xanh, tỷ lệ rủi ro quy đổi đối với dư nợ cho vay xanh… + Phối hợp chính sách trong giải quyết những khó khăn khi đầu tư cho vay xanh, khuyến khích nhiều hơn cho tín dụng xanh, ngân hàng xanh còn những bất cập. |

Hộp 2: Chính sách, Quy trình, sản phẩm tín dụng, mức độ quản trị bước đầu về tín dụng xanh của NHTM Việt Nam

Qua điều tra khảo sát đối với các NHTM Việt Nam có thể nhận thấy đã và đang có những chuyển biến rõ nét về chính sách, quy trình, sản phẩm thực hiện đầu tư, cho vay xanh, nhất là các dự án được hỗ trợ bởi các tổ chức quốc tế, các cam kết về chuẩn mực môi trường đã được triển khai.

| Ghi nhận bước đầu về Chính sách, quy trình, sản phẩm, mức độ quản trị về tín dụng xanh trong các NHTM Việt Nam

ü Về mô hình tổ chức chuyên trách từ quản lý cấp cao xuống chi nhánh; ü Quy trình thẩm định rủi ro MT&XH đã có ở một số NHTMCP hoặc ghi nhận trong một số điểm của quy trình thẩm định tín dụng; ü Công cụ đánh giá thẩm định về đáp ứng tiêu chuẩn môi trường đã được sử dụng; ü Đã có những sản phẩm tín dụng xanh như: cho vay năng lượng sạch, tiết kiệm năng lượng (bình nước nóng mặt trời, đèn Led, đèn compac). |

Mức độ đáp ứng hay hạn chế

ü Hầu như chưa có

ü Mới có ở số ít NHTM

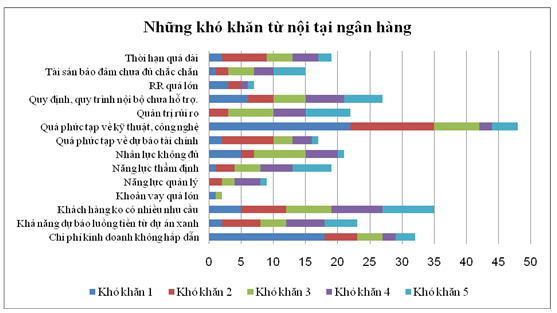

ü Đã có sử dụng nhưng không đồng nhất ü Mức độ sản phẩm TD xanh còn ít, xuất phát từ khách hàng chưa có nhu cầu/NH gặp nhiều khó khăn (theo bảng thống kê phụ lục 2) |

- Một số đề xuất nhằm hoàn thiện khung khổ chính sách tạo lập môi trường thể chế đồng bộ cho phát triển ngân hàng xanh, tín dụng xanh.

Thực hiện Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014-2020 tại Quyết định số 403/QĐ-TTg ngày 20/3/2014 của Thủ tướng Chính phủ, ngay sau khi có quyết định của Thủ tướng, Thống đốc Ngân hàng Nhà nước Việt Nam ban hành chỉ thị 03/CT-NHNN ngày 24/3/2015 yêu cầu các đơn vị thuộc NHNN, các tổ chức tín dụng hoạt động tại Việt Nam thực hiện các nhiệm vụ nhằm triển khai kế hoạch hành động này.

Để triển khai đồng bộ, có kết quả chỉ thị 03 của Thống đốc cần thực hiện đồng bộ nhiều giải pháp, trong đó nhóm giải pháp hoàn thiện khung chính sách để tạo lập môi trường phát triển ngân hàng xanh, tín dụng xanh đóng vai trò đặc biệt quan trọng, chúng tôi xin đề xuất như sau:

Thứ nhất,rà soát, hoàn thiện, bổ sung những chính sách, công cụ của chính sách tiền tệ hỗ trợ phát triển tín dụng xanh, ngân hàng xanh

– Chính sách tái cấp vốn/ tái chiết khấu: NHNN nghiên cứu chỉnh sửa, bổ sung theo hướng ưu tiên nguồn vốn cho phát triển tín dụng xanh thông qua chính sách tái cấp vốn/tái chiết khấutrái phiếu xanh trên cơ sở đảm bảo nguyên tắc không ảnh hưởng đến việc điều hành CSTT là kiểm soát lạm phát trong từng thời kỳ.

– Dự trữ bắt buộc:nghiên cứugiảm tỷ lệ dự trữ bắt buộc (DTBB) đối với các ngân hàng có tỷ trọng từ 10% tổng dư nợ trở lên được đánh giá là dư nợ tín dụng xanh, mức giảm về tỷ lệ DTBB sẽ cao dần tương ứng tỷ trọngdư nợ tín dụng xanh.

– Cần thiết kế riêng một thông tư về quản trị rủi ro môi trường và xã hội, trong đó có điều khoản thể hiện khuyến khích về tỷ lệ dư nợ/huy động vốn (LTD); tỷ lệ an toàn vốn mà cụ thể là điều chỉnh tỷ lệ quy đổi của khoản dư nợ tín dụng xanh xuống mức thấp hơn khoản tín dụng khác khi tính toán tài sản có rủi ro; tăng tỷ lệ nợ xấu cho phép của ngân hàng cho vay xanh nhiều nhằm khuyến khích các NHTM danh vốn cho vay các dự án, phương án xanh của khách hàng; gắn chương trình triển khai Basel II ở 10 NHTM đi liền triển khai từ mô hình, đến chính sách, quy trình, sản phẩm tín dụng được thẩm định đầy đủ về rủi ro môi trường, xã hội (khắc phục những hạn chế trong hộp 2).

– Thành lập Quỹ tín dụng xanh: hoạt động cho vay, hỗ trợ lãi suất và bảo lãnh đối với tín dụng xanh; Vốn hoạt động của Quỹ tín dụng xanh được hình thành từ các nguồn sau: (i) Các khoản hỗ trợ, đóng góp, ủy thác đầu tư của tổ chức, cá nhân trong và ngoài nước; (ii) Một phần từ nguồn tín dụng phát triển hàng năm của Chính phủ; (iv) Một phần phí bảo vệ môi trường; Khung pháp lý, điều lệ cho nó hoạt động cần thiết kế trong một Nghị định của Chính phủ nên do NHNN thực hiện.

Thứ ba,đào tạo nguồn nhân lực, tuyên truyền về tín dụng xanh, ngân hàng xanh

+ Bồi dưỡng,đào tạonâng cao nhận thức và năng lực của đội ngũ lãnh đạo, quản lý/hoạch định chính sách của các TCTD về đường lối chính sách của Đảng và nhà nước, các qui định của pháp luật về bảo vệ môi trường, tín dụng xanh, tăng trưởng xanh, phát triển bền vững quốc gia thông qua chương trình đào tạo của Trường bồi dưỡng Nghiệp vụ của NHNN hoặc các dự án hỗ trợ kỹ thuật, hội thảo, về tín dụng xanh, ngân hàng xanh.

+ Lựa chọn kết hợp với một số cơ quan truyền thông có riêng chương trình truyền thông đến công chúng về tài chính xanh, tiêu dùng xanh…

Thứ tư, Bộ Tài nguyên & Môi trườngcần xây dựng bộ tiêu chuẩn về môi trườngcụ thể cho các ngành nghề, lĩnh vực để hệ thống ngân hàng có đủ căn cứ trong thẩm định đánh giá tác động về môi trường xã hội theo quy định về thẩm định rủi ro.

Bộ Tài Nguyên và Môi trườngsớm chủ trì phối hợp với Hiệp hội DNNVV Việt Nam, Hiệp hội bảo vệ người tiêu dùng, các cơ quan truyền thông tổ chức tuyên truyền, bồi dưỡng kiến thức và khuyên khích các doanh nghiệp, người tiêu dùng hướng tới sản xuất và sử dụng các sản phẩm thân thiện với môi trường.

Thứ năm, những chính sách khuyến khích hỗ trợ phát triển tín dụng xanh ngân hàng xanh từ Bộ Tài chính, Bộ Tài nguyên và Môi trường, Bộ Công thương, chúng tôi đề nghị ba bộ trên sớm phối hợp xây dựng chính sách chính sách ưu đãi về thuế và ổn định giá đầu ra đối với các dự án đầu tư xanh của doanh nghiệp cũng chính là hỗ trợ các NHTM có cơ sở thẩm định về hiệu quả, khả năng trả nợ của khách hàng có dự án xanh, cụ thể:

– Ưu đãi về thuế, phí, lệ phí: (mức thuế, phí, lệ phí cụ thể được hưởng ưu đãi tùy theo từng loại hoạt động môi trường được ưu đãi).

– Cam kết bảo đảm ổn định giá đầu ra trong nhiều năm cho các dự án sản xuất điện từ các nguồn năng lượng tái tạo như điện mặt trời, phong điện, địa diện.

– Khuyến khích chi tiêu mua sắm công của các cơ quan nhà nước trong tiêu thụ sản phẩm thân thiện môi trường…/.

PHỤ LỤC 1:

– Chương trình Nghị sự 21Ban hành kèm theo Quyết định số 153/2004/QĐ-TTg ngày 17 tháng 8 năm 2004 của Thủ tướng Chính phủ;

– Chương trình mục tiêu quốc gia ứng phó với biến đổi khí hậuban hành kèm Quyết định 158/2008/QĐ-TTg ngày 02/12/2008;

– Chiến lượcchống biến đổi khí hậu Việt Namban hành kèm Quyết định 2139/2011/QĐ-TTg ngày 5/12/2011;

– Kế hoạch hành động quốc gia về ứng phó với biến đổi khí hậuban hành kèm theo Quyết định 1474/QĐ-TTg ngày 5/10/2012;

– Chiến lược phát triển bền vững Việt Nam giai đoạn 2011-2020ban hành kèm Quyết định 432/2012/QĐ-TTg ngày 16/4/2012;

– Kế hoạch hành động phát triển bền vững giai đoạn 2013-2015 ban hành kèm Quyết định 160/2013/QĐ-TTg ngày 12/11/2013;

– Chiến lược tăng trưởng xanh của Việt Nam giai đoạn 2011-2020, hướng tới 2050 ban hành kèm theo Quyết định 1393/2012/QĐ-TTg ngày 25/9/2012;

– Nghị quyết số 24-NQ/TW ngày 3/6/2013 của Hội nghị Trung ương 7 khóa XIvề chống biến đổi khí hậu, quản lý tài nguyên, bảo vệ môi trường và định hướng tăng trưởng xanh;

– Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014-2020” ban hành kèm theo quyết định403/2014/QĐ-TTg ngày 20/3/2014.

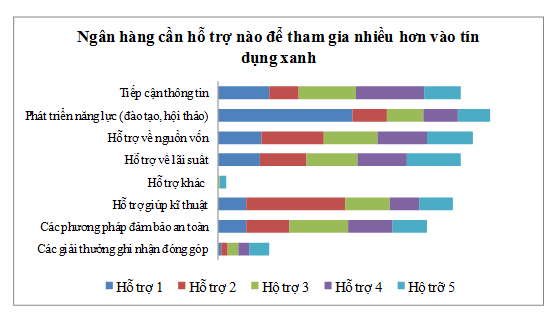

PHỤ LỤC 2: Khó khăn và mong muốn được từ các NHTM

TÀI LIỆU THAM KHẢO

[1] Căn cứ theo khái niệm tăng trưởng xanh của OECD, WB, ADB, Hàn Quốc (http://gggi.org/about-gggi/background/organizational-overview/)

[2] Tổng hợp của nhóm nghiên cứu Viện chiến lược NH

[3]http://greenbankreport.com/

[4] Indonesia

[5] Nguyên tắc xuyên suốt là “Bảo vệ môi trường gắn hài hòa với phát triển kinh tế” và “Bảo vệ môi trường là sự nghiệp của toàn xã hội, quyền và trách nhiệm của cơ quan Nhà nước, tổ chức, hộ gia đình, cá nhân”

[6]Điều 5 qui định: “Ưu đãi, hỗ trợ về tài chính, đất đai cho hoạt động bảo vệ môi trường, cơ sở sản xuất, kinh doanh thân thiện với môi trường”.

[7] Điều 35 đến điều 49 quy định các chế tài về xử lý ô nhiễm môi trường. Ngoài ra, từ Điều 182 đến điều 191- Bộ Luật hình sự cũng quy định về tội phạm môi trường áp dụng với các tổ chức, cá nhân trực tiếp gây ô nhiễm môi trường.

………………………………………………………………………………………………….

Nguồn: Trích dẫn từ kỷ yếu Hội nghị môi trường toàn quốc lần thứ IV, Bộ tài nguyên và Môi trường, Hà Nội, 29/09/2015

Leave a Reply